世界正在向净零经济过渡,投资者想要从中获利,一直将眼光放在了电动车领域。特斯拉市值飙升至1万亿美元,跻身到了和苹果、亚马逊同等体量的精英俱乐部。新网红电动卡车制造商Rivian也靠它的IPO一鸣惊人。

但电动汽车只是净零经济的一部分。国际能源署(IEA)估计,到2050年要实现净零排放,每年需要多达4-5万亿美元的投资。而能源转型可能会渗透到许多行业,从工业金属到建筑业都会被囊括在内。

基于内部研究和与世界各地的企业和政府官员的讨论,三位分析师正在权衡许多其他行业的投资机会,这些行业也可能在净零排放的世界里受益。

这三位分析师分别是:

- 道格拉斯·厄普顿(Douglas Upton),股票投资分析师,负责全球金属和矿业公司的研究。他有32年的投资经验,拥有西澳大利亚大学的MBA学位和数学与物理学学士学位。

- 史蒂芬·斯佩里(Steven Sperry),拥有11年行业经验的投资产品经理。他拥有亚利桑那州立大学金融管理的学士学位,还拥有特许金融分析师的称号。

- 金伯利·张(Kimberly Zhang),资本合伙人计划(Capital Associates Program)的参与者,这是一个为期两年的项目,在该组织的各个领域进行。在她在Capital工作的早期,她是基本研究组的研究助理。她拥有卡内基梅隆大学泰普商学院的工商管理学士学位。

以下是他们正在密切关注的四个领域。

“绿氢”是去碳的一个重要因素

“绿氢”是一种利用可再生能源分解水分子而得到的低碳燃料,为了让世界按照2015年的《巴黎协定》中所约定的那样减少排放,“绿氢”可能是拼图中的关键部分。

由于四舍五入,数字可能存在误差。1 EJ =1018 焦耳▼

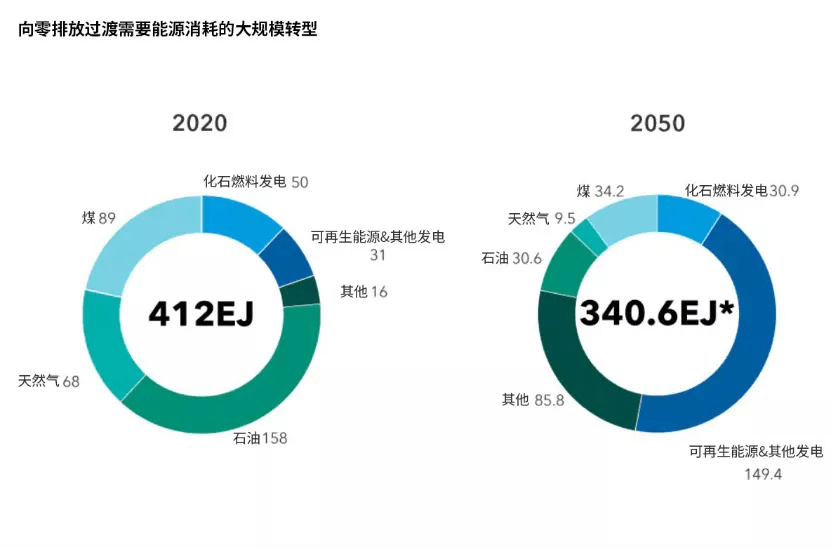

图表显示了2020年世界上按燃料划分的能源消耗,与2050年实现净零碳所需的能源消耗进行了对比。

在2020年,石油是使用最多的燃料,占158EJ;天然气占68 EJ;煤炭占89EJ;来自化石燃料的电力占50 EJ;可再生能源和其他来源的电力占31EJ;其他能源占16EJ。

根据国际能源署的估计,要在2050年达到净零排放,可再生能源和其他来源的电力将需要占149.4EJ;其他能源将需要85.8EJ;石油将需要30.6EJ;天然气将需要9.5EJ;煤炭将需要34.2EJ;而来自化石燃料的电力将需要30.9EJ。

对于像钢铁和化工这样消耗化石燃料、无法实现生产过程电气化的行业来说,“绿氢”可能是最佳方案。

根据已有规划,“绿氢”可以向船舶提供动力,并制造人工喷气燃料。它还可能有助于缓解开发巨大的电池以储存由风能或太阳能等间歇性能源产生的清洁能源的需要。

目前的经济状况可能不利于大规模使用“绿氢”,但这正在迅速改变。在能源等价的基础上,“绿氢”今天可能比液化天然气贵50%-100%。

但欧洲的监管规定和政府的大量补贴正在为“绿氢”创造一个基础需求。如果可再生能源价格持续下降,而碳价格上升,预计对“绿氢”的需求只会增加。

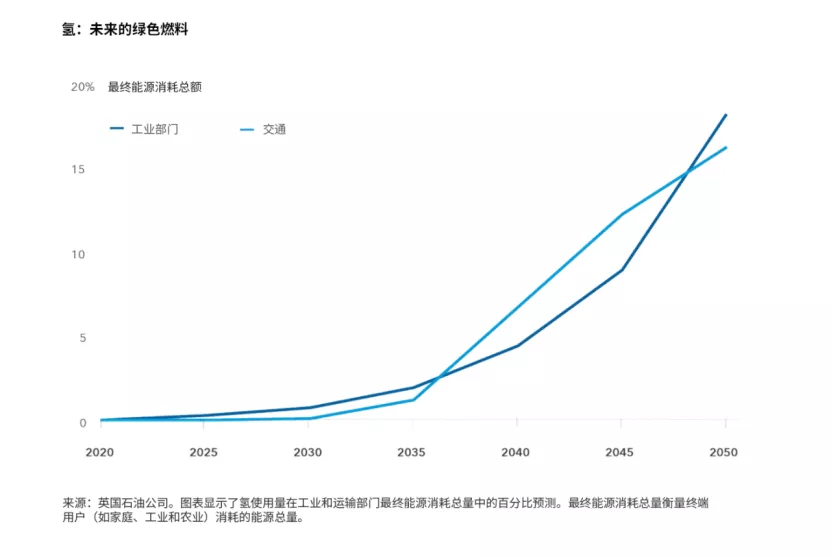

图表显示了英国石油公司(简称BP)对工业和运输部门的氢气使用的预测。

2020年,氢气在这两个部门中占0%,但BP预计到2050年,工业部门的这一数字将上升到18%,运输部门到2050年将上升到16%。

现在有几家活跃在“绿氢”领域的公司,值得仔细观察。但投资者需要有所选择。鉴于“绿氢”的生产主要需要资本成本,而运营成本非常少,早期参与者可能会被高成本、低收益的资产所困,这可能是一个重大风险。

工业金属释放清洁技术的潜力

电动汽车的增长不仅仅是汽车制造商的机会。为了实现电动汽车的广泛采用,电网需要改进,充电站需要建设,供应链的可持续性需要解决。

钴、锂和镍对目前的电池技术很重要,而绿色经济的静、动脉则依靠铜来运行。稀土元素对风力涡轮机等可再生能源技术也至关重要。

对其中一些关键材料不断增长的需求,以及部分原材料的采购困难,可能导致供应短缺或价格上涨,从而使能源转型停滞。

锂市场的总价值可能从2020年的30亿美元增长到2030年的400亿美元。铜是太阳能电池板和风力发电系统的一个关键组成部分。

如果到2030年,太阳能和风能容量每年增长约15%,并达到全球电力的25%,那么在2025-2030年,铜的年需求增长将增加到约5%。

而且,考虑到建设新铜矿存在一定的难度,年需求每年增长5%意味着会出现持续短缺。

这也可能为矿商创造机会。

世界第二大和第三大矿业公司必和必拓(BHP)和力拓(Rio Tinto)都已公开将铜作为未来增长的主要领域。

力拓还在7月承诺为一个新的锂矿项目投入超过20亿美元。像Hochschild矿业(Hochschild Mining)这样的公司也值得关注,它们正在寻求生产稀土的清洁替代品。

但投资要有所选择,因为新技术的诞生势必淘汰就技术,可能减少对其中一些材料以及其他材料(即煤炭)的依赖。例如,随着新电池技术的发展,镍和钴可能面临被淘汰的风险,而一旦回收率回升,锂可能面临严重的供应过剩。

绿色钢铁可能从政府支持中受益

钢铁行业的二氧化碳排放量约占全球总排放量的8%,比清洁电力需要的净化程度更高。但是,尽管“绿色钢铁”仍处于起步阶段,可持续发展的投资者和寻求绿色发展的公司的需求似乎正在回升。

西欧各国政府也正在投入大量资金发展绿色钢铁产业。目前,国家支持的标准水平似乎是资本支出的50%左右。

即使不考虑碳定价和边境调整,也足以使另外的50%成为钢铁制造商的经济投资。

在需求方面,瑞典汽车制造商沃尔沃已经宣布计划在2026年前开始用绿色钢材生产汽车,作为其在2040年前实现碳中和的一部分。

同样,德国的戴姆勒公司最近购买了一家瑞典绿色钢铁初创公司的股份,并可能最早于2025年开始在梅赛德斯-奔驰汽车中使用其产品。

碳捕获、利用和储存(CCUS)技术也将发挥重要作用。将需要CCUS来减轻钢铁制造商的直接排放,以及创造来自天然气的“蓝氢”。

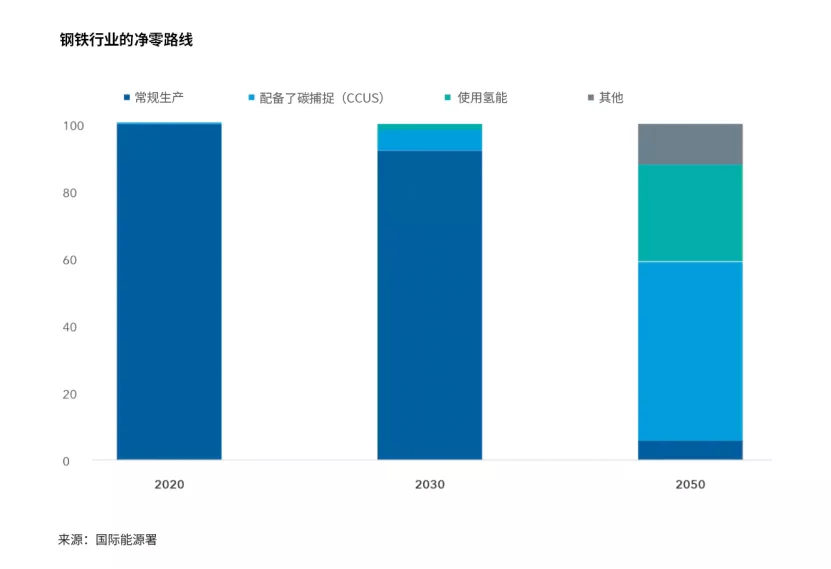

图表显示国际能源署(IEA)为钢铁行业在2050年达到净零排放制定的路线。

到2030年,IEA估计92%的钢铁仍将使用传统方法制造,2%使用氢能,6%配备碳捕获、储存和利用(CCUS)技术。

到2050年,IEA预计这将转变为5%的常规生产,53%配备CCUS,29%使用氢能,13%为其他。

欧洲以外的钢铁行业实现脱碳势头正在形成。

中国是迄今为止最大的钢铁生产国,正在快速制定解决方案。在美国,尽管尚未解决所有的技术细节问题,但大约一半的钢铁行业已经承诺到2050年实现净零排放。其他大多数地区的钢铁公司正在寻找解决方案,并向投资者介绍他们如何在一段时间内实现脱碳。

改造建筑以减少排放

建筑物比整个交通部门使用的能源更多,向大气中排放的二氧化碳更多,也需要大量的投资来实现绿色。电气化和清洁能源对减少建筑物的排放至关重要,但要实现净零排放还需要更多的努力。

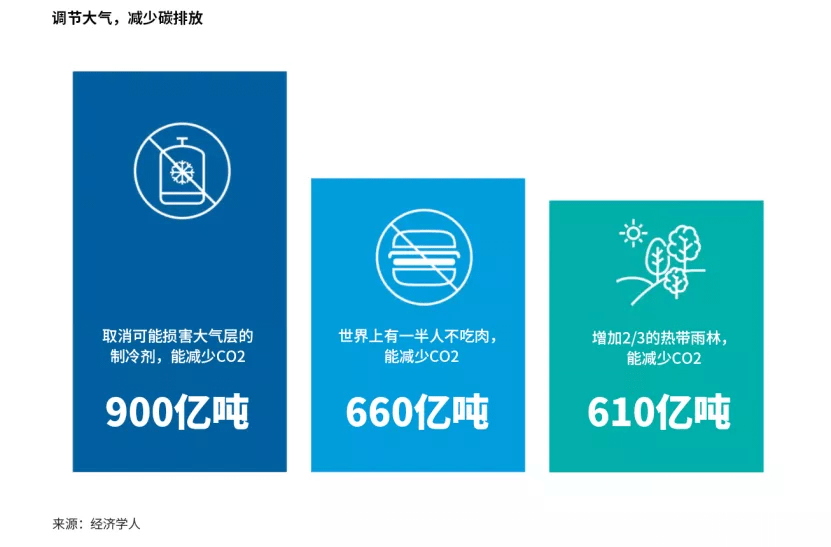

减少建筑中温室气体排放的最有效方法之一是提高空调效率。据估计,到2050年,取消破坏大气的制冷剂可以减少900亿吨CO2温室气体。

图表显示,取消破坏大气层的制冷剂可以减少900亿吨的CO2。世界上一半的人放弃吃肉可以减少660亿吨的CO2。重新种植三分之二的热带森林可以减少610亿吨的CO2。

如果空调也变得更加节能,那么减碳工作可能会事半功倍。在欧洲和其他地方推出了要求用更节能的产品替换旧系统的法规,可以为像世界上最大的空调制造商大金(Daikin)这样的公司提供这些系统,提供长期的推动力。

绿色供暖市场也很开放,有许多潜在的解决方案。

与空调一样,在寒冷的天气维持房屋和建筑物的温度,比发电或运输业消耗的化石燃料更多。主要受益者可能包括像瑞典的Nibe这样的工业公司,该公司专门从事高度创新的节能加热产品。

热泵在欧洲和北美的普及率仍不到5%,但随着传统系统被高能效解决方案取代,这一比例将大幅上升。一些政府,如英国政府,实际上已经计划从2025年开始禁止在新房里安装燃气锅炉。

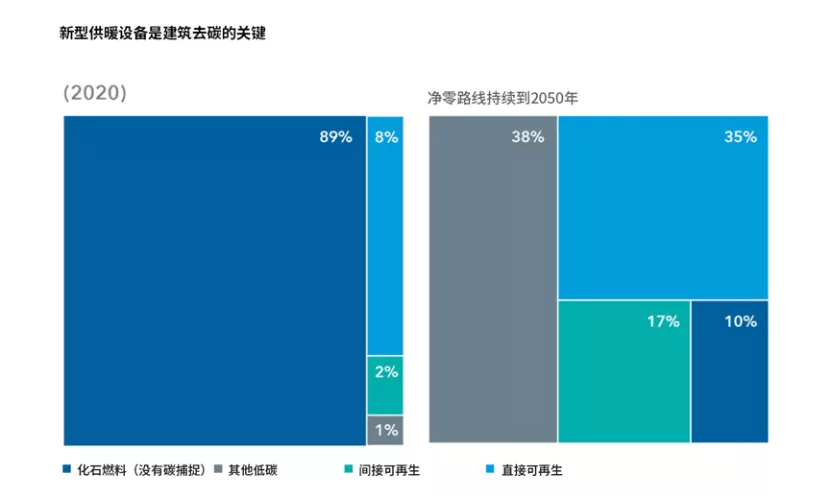

资料来源。国际能源署。直接可再生能源包括水电、生物能源、聚光太阳能和地热。间接可再生能源包括使用可再生能源产生的电力和区域供热▼

图表显示了用于建筑供暖的能源。2020年,89%的建筑供暖来自没有使用碳捕获、利用和储存(CCUS)技术的化石燃料;8%来自于直接可再生能源;2%来自间接可再生能源;1%来自其他低碳来源。

为了在2050年达到净零排放,IEA预测直接可再生能源将需要占35%;间接可再生能源将需要占17%;其他低碳来源将需要占到38%;而没有CCUS的化石燃料将需要占10%。

为了实现净零排放,建筑物还需要减少其总体能源消耗,股票分析师们正在密切关注那些能够帮助实现这一目标的公司。

为商业和住宅建筑提供高质量绝缘材料的公司可能值得格外注意。使用隔热材料是提高建筑物能源效率的最佳途径之一,可以为开发商提供比较高的回报。能够减少能源浪费的建筑管理技术需求也会增大。

来源:搜狐汽车